L’infrastruttura della catena di approvvigionamento mondiale continua a stabilizzarsi, dopo essersi ripresa dall’impatto della pandemia di Covid-19 e del conflitto tra Russia e Ucraina, seppure ancora in corso, secondo un nuovo rapporto di Linesight, società di consulenza del settore costruzioni. Restano tuttavia i prezzi elevati e alcune preoccupazioni nel mercato.

La situazione del settore costruzioni

I ritardi della catena di approvvigionamento, la carenza di manodopera e l’aumento dell’inflazione continueranno a far aumentare i costi di costruzione sia per i progetti commerciali che residenziali. I tassi aumenteranno di circa il 5% a seconda del rischio, in gran parte a causa dell’aumento del costo dell’energia e della mancanza delle competenze richieste nella catena di approvvigionamento globale.

Nonostante il rallentamento della domanda, gli elevati costi energetici e di produzione hanno avuto un impatto particolare sul costo dell’acciaio. Cemento e calcestruzzo si sono stabilizzati a livelli elevati verso la fine del 2022, ma si prevede che diminuiranno nei prossimi trimestri con una domanda ridotta e un calo dei costi energetici. Il mutevole clima politico ha giocato un ruolo nella pressione al rialzo sui prezzi del rame. In particolare, i disordini politici in Perù hanno interrotto le catene di approvvigionamento, contribuendo all’aumento dei prezzi alla fine del 2022.

I prezzi del legname continuano a scendere, con un calo dell’1% previsto per il primo trimestre del 2023. Ciò è dovuto ai buoni livelli delle scorte e al previsto calo dei lavori di costruzione. Nonostante una tendenza al ribasso per l’acciaio alla fine del 2022, il prezzo delle principali materie prime combinato con i costi energetici e il loro impatto sulla produzione dovrebbero mantenere i prezzi elevati.

Nonostante l’indebolimento della domanda nei mercati residenziali e commerciali, poiché il costo del prestito rimane elevato, i settori “mission-critical” come i data center rimangono forti. I prezzi di gara sono in aumento fino al 3,5% prima di tornare al 3% nel 2024. Gli appaltatori di primo livello stanno cercando modi per integrare il portafoglio ordini spostando l’attenzione dai settori residenziali e commerciali ai settori più solidi come i data center, ma affrontano le sfide delle scarse competenze lavorative specialistiche e la percezione dell’opportunismo. Mentre la recente volatilità nella maggior parte dei prezzi dei materiali si sta attenuando, si prevede che il costo di mattoni e cartongesso aumenterà rispettivamente dell’11,5% e del 10% tra il quarto trimestre del 2022 e il primo trimestre del 2023, a causa degli elevati costi di produzione.

L’amministratore delegato di Linesight UK, Michael Riordan, ha dichiarato che con una contrazione dell’1,9% prevista per l’industria delle costruzioni nel Regno Unito nel 2023, i tempi difficili sono tutt’altro che finiti. Sebbene le catene di approvvigionamento possano essere attive e funzionanti ai livelli pre-pandemia, nel prossimo anno il settore delle costruzioni dovrà ancora far fronte a tassi di interesse in aumento, prezzi dell’energia elevati, scarsità di manodopera qualificata e condizioni globali inaffidabili. Nel frattempo, l’indice Drewry sui noli continua la sua discesa, con una diminuzione del 2%, è del 79% più basso rispetto alla stessa settimana del 2022.

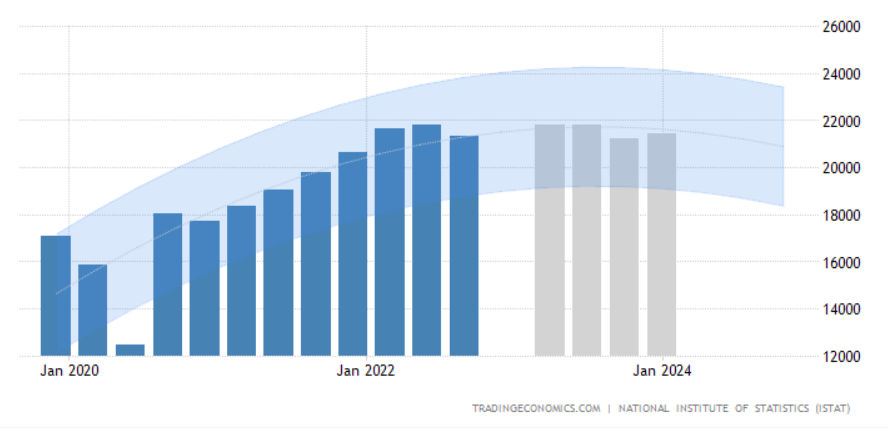

Le proiezioni per l’Italia

Il 2022, secondo dati Istat, per l’Italia si è chiuso con un lieve incremento della produzione industriale rispetto all’anno precedente (+0,5%). Tra i principali raggruppamenti di industrie si rileva una dinamica positiva per i beni di consumo e per quelli strumentali, mentre sono in flessione i beni intermedi e l’energia. Il prodotto interno lordo derivante dalle costruzioni era stimato attorno ai 21788,00 milioni di euro nella fine dell’ultimo trimestre 2022, secondo i modelli di Trading Economics e le aspettative degli analisti. Nel lungo termine, il Pil italiano da costruzione dovrebbe tendere intorno a 21719,00 milioni di euro nel 2024 e 22088,00 milioni di euro nel 2025.