Solitamente quando si discute di interruzione della catena di approvvigionamento sono la congestione portuale, le condizioni meteorologiche estreme, la guerra e la pandemia ad essere citate. Gli eventi disruptive nei porti di tutto il mondo sono aumentati del 40% anno su anno. Lockdown e restrizioni per il COVID-19; guerra tra Russia e Ucraina; inflazione; scioperi. I porti sono stati chiusi, i costi di spedizione sono aumentati e i ritardi sono diventati la norma. Inoltre, i ritardi nei porti hanno causato effetti a cascata, tra cui rallentamenti della produzione negli impianti di produzione e vincoli sulle materie prime.

Le cause delle interruzioni

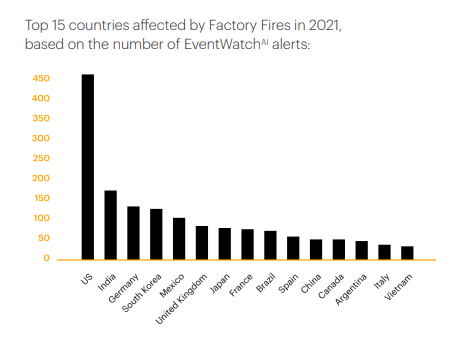

Un rapporto della società di mappatura del rischio della supply chain, Resilinc, mostra però che gli incendi nelle fabbriche sono in cima alla lista delle interruzioni più comuni della supply chain negli ultimi due anni. I dati rivelano che le interruzioni sono aumentate del 32%, con 3.609 allarmi antincendio, un aumento dell’85% su base annua, il più alto mai registrato in un solo anno. Resilinc attribuisce il picco di incendi a lacune nell’esecuzione normativa e dei processi, nonché a una carenza di manodopera qualificata nei magazzini.

L’anno scorso ha visto anche un forte aumento dell’interruzione legata alla forza lavoro in tutto il mondo, con un +92% su base annua. Esempi sono state le proteste alla fabbrica di iPhone Foxconn in Cina e lo sciopero del porto di Felixstowe nel Regno Unito. Ma anche i cambi di leadership hanno visto un grande salto quest’anno, con un aumento del 77% rispetto al 2021 (un caso su tutti, restando in tema di porti, è il cambio del Ceo di Maersk). I cambiamenti di alto livello possono spesso portare a modifiche nella strategia aziendale. Lo sconvolgimento geopolitico ha visto un aumento del 378% dal 2021, derivante dall’invasione russa dell’Ucraina. Oltre a ciò, le interruzioni aeroportuali sono aumentate del 189% e l’instabilità economica ha causato fallimenti a salire di oltre il 270% l’anno scorso.

I cinque settori più sconvolti sono stati le scienze naturali, la sanità, la manifattura in generale, l’hi-tech e l’automotive. È il secondo anno consecutivo in cui questi particolari settori vengono colpiti. Geograficamente, il Nord America ha registrato il maggior numero di interruzioni rappresentando poco più della metà (51%) degli avvisi totali emessi dall’osservatorio di Resilinc, seguito dall’Europa e dall’Asia. Tra le cause anche gli attacchi cyber, sempre più frequenti, e la congestione dei porti.

Figura 1. I 15 paesi più colpiti dagli incendi nelle fabbriche secondo EventWatch. Fonte: Report Resilinc.

Dove vanno gli investimenti

Uno degli effetti cumulativi delle crisi degli ultimi tre anni è stato quello di riordinare le priorità della catena di approvvigionamento. Le organizzazioni si stanno ora concentrando sulla costruzione di supply chain più resilienti, flessibili e dinamiche prima che il prossimo shock colpisca. La ricerca di Capgemini ha rilevato che la supply chain è l’area in cui le organizzazioni stanno pianificando di aumentare maggiormente gli investimenti nei prossimi 12-18 mesi.

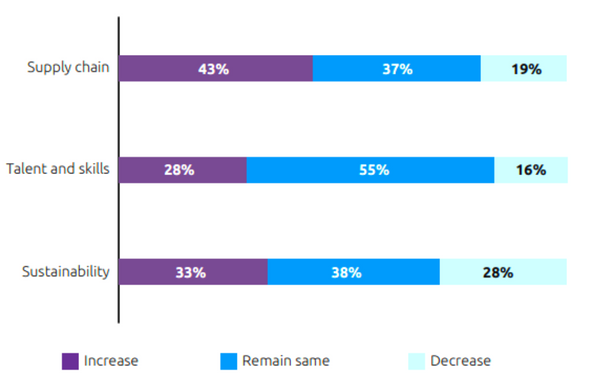

L’aspettativa di una recessione sta guidando un congelamento delle assunzioni, ripensando le posizioni della forza lavoro, nonché ridimensionando molte organizzazioni. La figura 2 fornisce una panoramica delle nuove priorità d’investimento. Tra le priorità la supply chain, in cui gli investimenti per l’80% degli intervistati resteranno gli stessi o aumenteranno. La sostenibilità è spesso vista come un costo e la recessione prevista rende i team finanziari più cauti nel canalizzare i fondi verso investimenti sostenibili. La ricerca mostra che solo un terzo (33%) delle organizzazioni sta aumentando i propri investimenti in sostenibilità e il 28% sta diminuendo i propri investimenti.

Figura 2. Percentuale degli investimenti di professionisti executive nei prossimi 12-18 mesi. Le organizzazioni hanno in piano di aumentare gli investimenti nella supply chain. Fonte: Capgemini Research Institute, Global Investment Research, November–December 2022, N=2,000 rispondenti.