Gran parte dell’attenzione relativa alle supply chain è ora rivolta alle prossime festività natalizie, con i principali rivenditori che incoraggiano fortemente gli utenti a iniziare a fare acquisti in anticipo per evitare di congestionare eccessivamente le catene di approvvigionamento. In un periodo storico che viene costantemente raccontato come buio, un rapporto di IHS analizza i principali trend per il 2023 basandosi su una survey che ha raccolto i dati per esaminare le pratiche della catena di approvvigionamento end-to-end, identificare il livello di maturità della supply chain e le migliori pratiche per aiutare il settore a valutare le prestazioni.

Più interventi governativi?

Tra le conclusioni del rapporto emerge l’aumento della possibilità di un intervento dei governi, poiché eventi geopolitici, aumento dell’inflazione e altri ostacoli potrebbero causare problemi che necessitano di una gestione pubblica e centralizzata. “Uno dei modi in cui i governi stanno iniziando a rispondere alle sfide che queste dinamiche presentano è quello di guardare più da vicino alle catene di approvvigionamento e alla resilienza come imperativi di sicurezza nazionale”, si legge nel rapporto. L’intervento governativo nel commercio e nell’approvvigionamento diventerà probabilmente una sfida più pronunciata per i responsabili della supply chain.

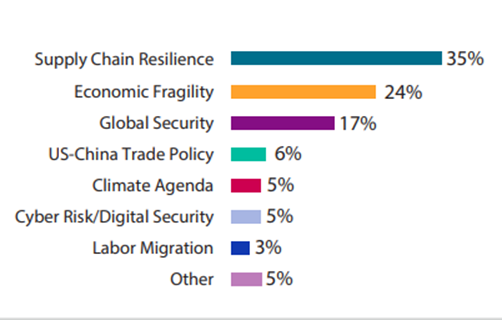

I rischi più grandi a breve termine sono identificati nel rapporto come la resilienza della supply chain, la fragilità economica e la sicurezza globale. Al quarto posto si trovano poi le preoccupazioni geopolitiche, tra cui la guerra Russia/Ucraina e la politica commerciale Usa-Cina, si avvicinano al quarto posto (10%).

Figura 1. I principali rischi identificati da IHS. Fonte: Supply Chain Survey Report, S&P Market Intelligence

Possibili problemi futuri

Mentre l’economia continua a galoppare verso la recessione, è probabile che la domanda dei consumatori si riduca nei mesi a venire. E questo potrebbe rendere le cose ancora più difficili per il settore delle spedizioni e forniture. “L’attuale moderazione del mercato dovrebbe estendersi al 2023”, afferma il Trade Outlook 2023 di ING, che evidenzia come non ci siano abbastanza lati positivi per mantenere il commercio globale di merci in forte flusso. Una domanda più bassa potrebbe comportare un eccesso di offerta.

I problemi di lavoro, come il problema delle Grandi dimissioni, sono presenti anche nel settore delle spedizioni. Come in molti settori, i lavoratori cercano aumenti salariali per tenere il passo con l’inflazione. A questo problema si aggiungono le ricadute della guerra Russia-Ucraina e i possibili nuovi lockdown della Cina per il 2023 come parte della sua politica zero-Covid, che causerebbero ulteriori problemi e aumenterebbero la congestione. Inoltre, il prossimo anno dovrebbe vedere un afflusso di nuove navi, secondo ING. Ciò potrebbe abbassare le tariffe dei container e i costi di spedizione potrebbero diminuire.

Le questioni geopolitiche e lavorative sono preoccupazioni significative, ma anche le questioni eco-climatiche potrebbero rappresentare un ostacolo altrettanto notevole per gli spedizionieri. I bassi livelli nelle acque tedesche stanno influenzando l’attività economica e negli Stati Uniti, il fiume Mississippi sta vedendo un calo del livello dell’acqua, che ha provocato un ingorgo di oltre 100 navi. Ci sono ondate di calore in Cina e gli uragani stanno diventando più forti rispetto al passato.

Segnali di miglioramento

Un rapporto di Sea-Intelligence, una società di ricerca e analisi della catena di approvvigionamento, afferma che circa la metà della congestione che ha afflitto l’industria marittima nell’ultimo anno è ora risolta e il ritmo della ripresa sta migliorando.

Analizzando l’andamento del Global Supply Chain Pressure Index della Fed, vediamo che le pressioni della catena di approvvigionamento globale sono aumentate moderatamente in ottobre dopo cinque mesi consecutivi di allentamento.

Anche se l’aumento di ottobre è stato trainato dalle pressioni al rialzo dei tempi di consegna di Taiwan, degli acquisti di Taiwan, del trasporto aereo in uscita in Asia e degli arretrati del Regno Unito, i movimenti del GSCPI da inizio anno suggeriscono che le pressioni della catena di approvvigionamento globale stanno tornando in linea con i livelli storici.