La catena di approvvigionamento globale ha dovuto affrontare una serie di sfide dall’inizio della pandemia fino alla maggior parte del 2021 e del 2022. Dall’altra parte, il recente picco delle tariffe di trasporto dei container si è rivelato estremamente redditizio per gli operatori di navi portacontainer che hanno registrato margini di profitto record nel 2021 secondo Statista.

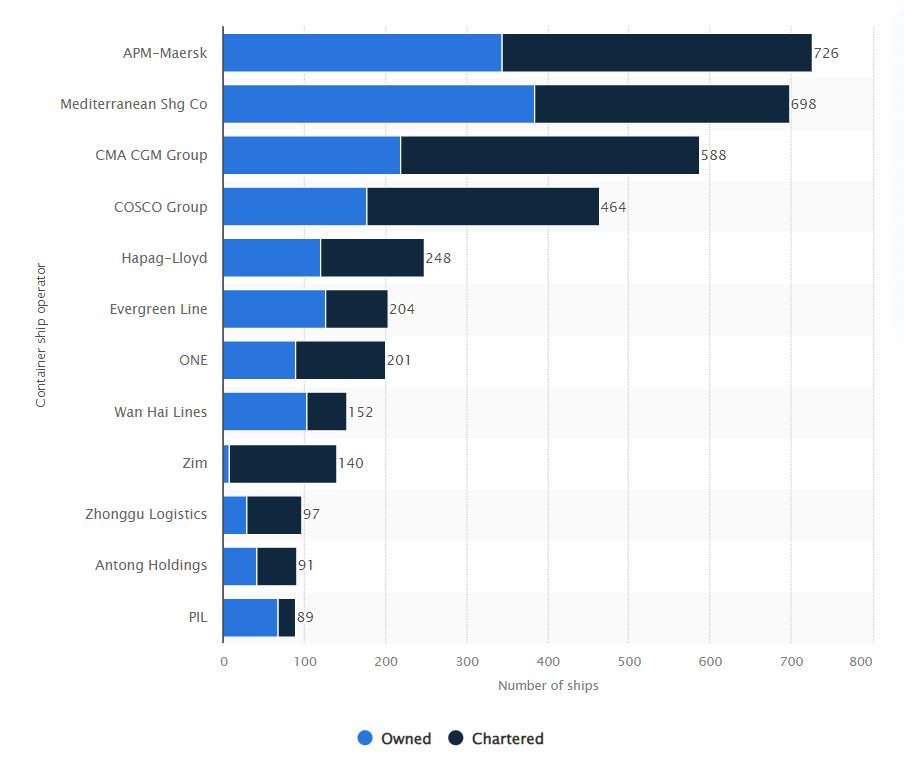

Figure 1. I principali operatori di navi portacontainer al 30 settembre 2022, in base al numero di navi di proprietà e noleggiate. Fonte: Statista

I principali spedizionieri di container al mondo includono la società danese AP Møller-Maersk, la società svizzera Mediterranean Shg Co, la cinese COSCO e la società francese CMA CGM Group. L’APM-Maersk è il principale operatore mondiale di navi portacontainer che con una flotta di oltre 700 navi portacontainer rappresenta il 17% della flotta mondiale di questo tipo di navi.

Incertezza nel mercato dei container

È probabile che il commercio globale rallenti quest’anno mentre le economie occidentali entrano in recessione, secondo l’amministratore delegato del secondo gruppo di spedizioni container più grande del mondo, AP Møller-Maersk. Søren Skou, capo del gruppo danese, ha dichiarato al Financial Times che dopo anni di profitti eccezionali, ci si aspetta che gli utili, la domanda e le tariffe di trasporto marittimo si riducano a causa del calo della fiducia dei consumatori e dei consumi.

“Vediamo una recessione incombente. Da un lato, non abbiamo mai ottenuto un risultato così grande dal punto di vista finanziario, ma ogni indicatore che stiamo guardando lampeggia in rosso scuro. Chiaramente, ci aspettiamo un rallentamento e utili più bassi in futuro”, ha affermato Skou.

Lo stato del trasporto marittimo

Le tariffe di spedizione stanno ora crollando e la domanda dei consumatori sarà colpita da una recessione globale. Quindi sembra che l’industria delle portaerei oceaniche sia destinata a crollare. Ma non è ciò che Drewry, una delle principali società di consulenza del settore, prevede.

Lo scenario base di Drewry per il 2023 è che il settore dei vettori marittimi registrerà utili prima di interessi e tasse (EBIT) di 100 miliardi di dollari. Un calo del 64% rispetto all’EBIT previsto per il 2022 di 275 miliardi di dollari, ma ancora ben al di sopra degli utili pre-pandemia.

“Lo stato attuale del mercato è innegabile. Le frecce puntano verso il basso ovunque si guardi “, ha detto Simon Heaney, senior manager di Drewry. “Ma non pensiamo che questo sarà un classico caso di boom e bust del mercato dei container. Pensiamo che con alcune abili manovre, ci sia un percorso disponibile per i vettori per fare sostanzialmente più utili di quanto non facessero [negli anni pre-pandemia]”.

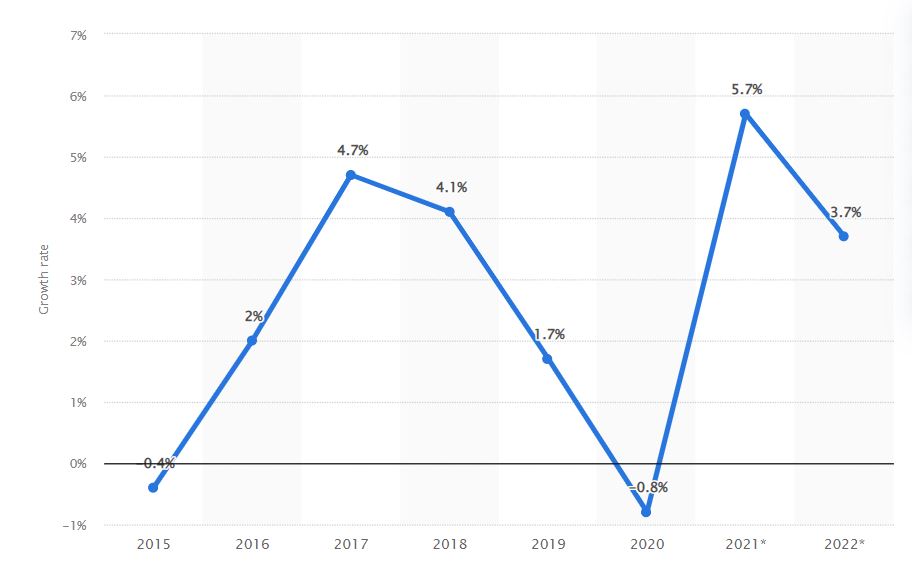

Figure 2. Margini EBIT medi dei principali portacontainer dal primo trimestre 2014 al secondo trimestre 2022. Fonte: Statista

Le previsioni di Maersk

Le tariffe di trasporto hanno iniziato a normalizzarsi e i colli di bottiglia della catena di approvvigionamento stanno allentando. Le compagnie di navigazione, la maggior parte delle quali di proprietà privata (a differenza della Maersk) hanno tradizionalmente attraversato cicli di grande boom and bust, una situazione in cui un’economia o un’impresa attraversa regolarmente periodi di maggiore attività e successo seguiti da periodi di fallimento.

Maersk ora si aspetta che la domanda globale di container – un indicatore della crescita del commercio poiché la maggior parte delle merci transfrontaliere viene trasportata via mare – si contragga del 2-4% quest’anno, rispetto alla sua precedente stima di crescita di più 1% a meno 1%. I gruppi di navigazione che realizzano profitti eccezionali stanno affrontando una crescente pressione politica per pagare più tasse, in quanto sono attualmente tassati in base al tonnellaggio piuttosto che ai guadagni. Søren Skou ha affermato che eventuali modifiche fiscali dovrebbero essere apportate a livello globale piuttosto che nazionale per garantire una parità di condizioni per tutte le compagnie di navigazione.