Gli alti costi energetici stanno colpendo duramente gli attori industriali europei (e mondiali) e i mercati energetici stanno vivendo uno shock senza precedenti.

Le pressioni al rialzo sui prezzi provengono da una confluenza di tendenze di lungo periodo e contingenti, compresi il cambiamento dei rapporti tra clienti e investitori, il carbon pricing, l’aumento della domanda globale di energia post-COVID-19 e, più recentemente, gli effetti del conflitto in Ucraina.

Nelle industrie ad alta intensità energetica, questi effetti stanno avendo un profondo impatto sui costi di produzione, che secondo McKinsey sono aumentati quasi del 50% in alcuni settori. I decision makers, aziendali e no, sono chiamati a mitigare questo impatto.

L’energia in Italia e i settori più colpiti

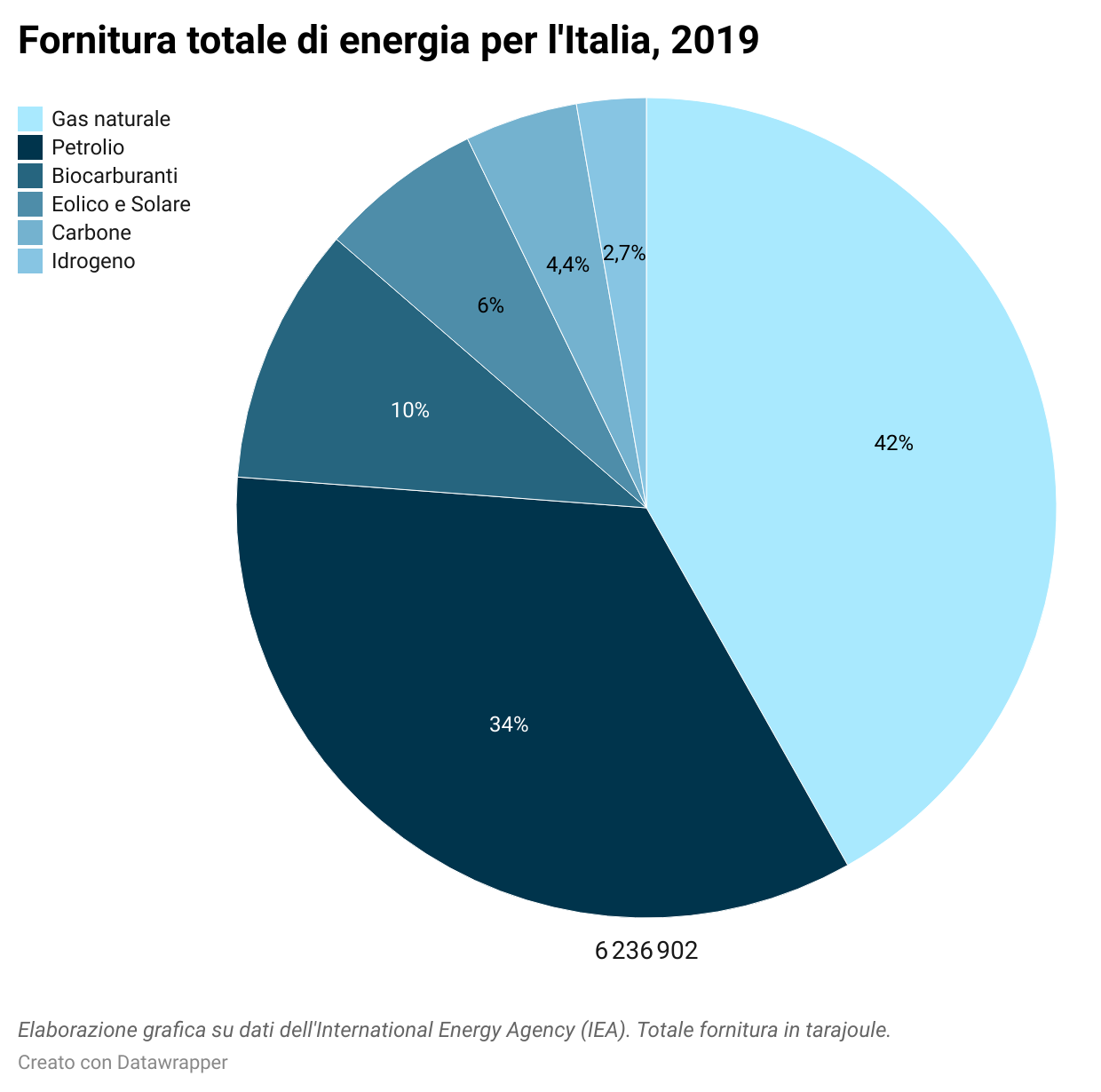

La fornitura energetica dell’Italia, secondo i dati IEA per il 2019, era così divisa: 34% petrolio, 42% gas naturale, 10% biocarburanti, 6% eolico e solare, 4,4% carbone e 2,7% idrogeno.

L’impennata dei prezzi dell’energia sta avendo effetti sia diretti che indiretti. I settori che più hanno subito i primi effetti sono l’aeronautico, il marittimo e il chimico, che sono ad alto consumo energetico. Per quanto riguarda invece gli effetti indiretti e secondari i più colpiti sono il settore alimentare, quello delle agenzie di viaggio e l’hospitality.

I numeri dell’inflazione

Secondo quanto scrive il Financial Times, l’inflazione elevata rimane diffusa in tutto il mondo, e si prospetta un lungo periodo di stagflazione. La crescita dei prezzi al consumo ha persino iniziato a crescere in Asia, una regione che fino a poco tempo fa era stata in gran parte un’eccezione.

Per quanto riguarda l’Italia, l’Istat ha rilevato che a giugno, in un quadro di diffuse tensioni inflazionistiche, l’ulteriore accelerazione della crescita su base tendenziale dell’indice generale dei prezzi al consumo si deve prevalentemente ai prezzi dei beni energetici (la cui crescita passa da +42,6% di maggio a +48,7% a giugno) e in particolare degli energetici non regolamentati (da +32,9% a +39,9%; mentre i prezzi dei beni energetici regolamentati continuano a registrare una crescita molto elevata ma stabile a +64,3%).

Possibili soluzioni

Le aziende dei settori descritti in precedenza hanno un bisogno urgente e devono prendere decisioni rapide per sopravvivere, mantenere o estendere la loro competitività per il futuro. I decision maker affrontano una nuova normalità: è probabile che i prezzi dell’energia rimarranno elevati per molto tempo poiché sia i mercati del gas che quelli del petrolio sono estremamente tesi e inclini a speculazioni.

Due tipi di soluzioni a breve termine potrebbero migliorare la situazione per quelle compagnie che utilizzano grandi quantitativi di energia: un nuovo approccio all’approvvigionamento energetico e un impegno radicale verso maggiore efficienza energetica e decarbonizzazione. Il modello di McKinsey indica che le aziende che compiono i passi più audaci e veloci in entrambe queste aree potrebbero ottenere miglioramenti sostenibili fino al 10% riducendo contemporaneamente la loro carbon footprint del 40% o più.

Per sfruttare i vantaggi delle tecnologie nella crisi energetica, gli attori industriali avranno bisogno di adottare migliori approcci di progettazione, snellire i processi di approvazione del capitale, riallocare le risorse e dare priorità alla capacità di ingegneria e approvvigionamento per i progetti di efficienza energetica a più alto impatto.