Nell’ultima sessione plenaria prima delle elezioni europee gli europarlamentari hanno approvato in via definitiva il Net-Zero Industry Act (Nzia), una proposta legislativa che deriva dalla constatazione che per il raggiungimento degli obiettivi climatici Ue per il 2030 e il 2050 fissati dal Green Deal si dovranno mettere in campo le tecnologie net zero, in cui i Paesi dell’Unione sono in ritardo.

Obiettivi chiari e “netti”

L’approvazione del Net-Zero Industry Act è frutto di un lavoro diplomatico con il Consiglio, che ha permesso a questo regolamento di arrivare all’approvazione finale con una larga maggioranza costituita da 361 voti favorevoli, 121 contrari e 45 astensioni. Come anche nel caso della Corporate Sustainability Due Diligence Directive (Csddd), anche Il Nzia dovrà ora essere formalmente adottato dal Consiglio per entrare in vigore, con la firma definitiva attesa per il 24 maggio.

La legge fissa per l’Europa l’obiettivo di produrre il 40% del suo fabbisogno annuo di tecnologie a zero emissioni nette entro il 2030, sulla base dei piani nazionali per l’energia e il clima (PNEC), e di raggiungere il 15% del valore del mercato globale per tali tecnologie. Altro obiettivo è la conquista del 15% di market share globale. Per raggiungere questi obiettivi saranno supportate tutte le tecnologie rinnovabili, tra cui il fotovoltaico, la fissione nucleare, le tecnologie di stoccaggio dell’energia e le biotecnologie. La legge mira anche a snellire la burocrazia, velocizzando le procedure di rilascio delle autorizzazioni, fissando termini massimi per il via libera di progetti in base alla loro portata e ai risultati previsti; prevede inoltre la creazione dei distretti “Net-Zero Industry Valleys”, che beneficeranno di un processo di autorizzazione veloce, delegando agli Stati membri parte della raccolta di informazioni per le valutazioni ambientali.

Le quote di mercato

Secondo il più recente World Energy Outlook la Cina domina il mercato delle tecnologie necessarie alla transizione energetica: il 75%-85% delle celle e dei moduli fotovoltaici, e il 96% dei relativi wafer, l’85% di anodi, quasi l’80% di catodi e il 65% di litio raffinato necessari a produrre le batterie elettriche impiegate nelle autovetture. Una simile dinamica si rileva per quanto riguarda i minerali critici impiegati da queste tecnologie e le aziende cinesi hanno anche effettuato sostanziali investimenti all’estero per assicurarsi continuità di approvvigionamento, specialmente in Australia, Cile, Congo e Indonesia.

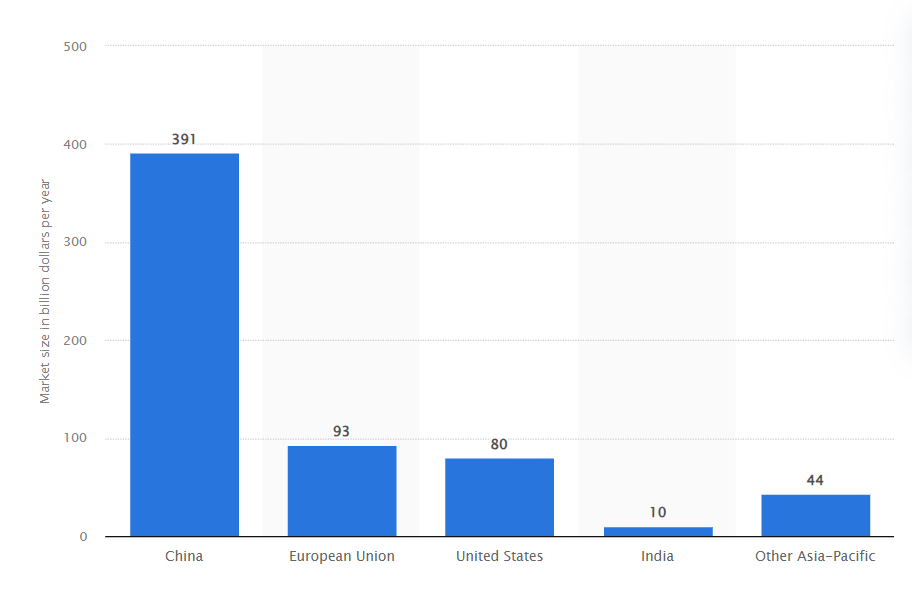

La dimensione del mercato globale per le tecnologie chiave per l’energia pulita potrebbe raggiungere più di 600 miliardi di dollari all’anno entro il 2030 se i Paesi attueranno pienamente gli impegni annunciati. La Cina, che attualmente controlla gran parte della catena di approvvigionamento di queste tecnologie, continuerebbe a dominare il mercato, con circa 391 miliardi di dollari all’anno. Le principali tecnologie per l’energia pulita includono sistemi solari fotovoltaici, batterie, sistemi eolici, pompe di calore, elettrolizzatori e celle a combustibile. La domanda interna in Cina, Ue, Stati Uniti e India rappresenta circa i tre quarti del mercato globale.

Figura 1. Dimensione del mercato delle principali tecnologie energetiche pulite in tutto il mondo nell’ambito dello scenario degli impegni annunciati entro il 2030, per paese (in milioni di dollari per anno). Fonte: Statista 2024.

Investimenti e approvvigionamenti

La Nzia cercherà di attirare investimenti in energia pulita semplificando e accelerando le autorizzazioni. A differenza di un approccio che includa finanziamenti diretti, programmi di prestito o incentivi fiscali per aumentale la produzione nazionale come avviene negli Stati Uniti, questa legge europea cerca di raggiungere lo stesso obiettivo creando un ambiente normativo permissivo per gli investimenti, affermando che l’Ue indirizzerà gli investimenti verso i settori più necessari della tecnologia verde attraverso “la definizione di attività economiche che possono essere considerate sostenibili dal punto di vista ambientale”.

Le tecnologie che saranno sostenute dall’Ue sono 19 e comprendono le rinnovabili, l’energia geotermica, il nucleare l’idrogeno, le biotecnologie e i biogas e quelle per la cattura e lo stoccaggio di CO2. La sostanziale riduzione del loro costo e dei componenti associati, con la crescente spinta dei governi, dei mercati e delle imprese, dovrebbe determinare una situazione più favorevole alla transizione in termini economici e politici. Ma perché questo accada i professionisti della supply chain, della logistica e degli acquisti dovranno essere sempre più attivi, strategici e illuminati nell’analizzare le catene di approvvigionamento, valutare gli impatti ambientali, collaborare con fornitori e partner, investire nella ricerca e sviluppo di soluzioni sostenibili, e implementare sistemi di monitoraggio per adeguare le strategie alle normative sulle emissioni.